Neue Kriterien für Immobilienfonds

Im Vergleich zum alten Anlagefondsgesetz bringt das neue Kolllektivanlagengesetz u.a. folgende Neuerungen:

- Vereinfachung von Reglement und Prospekt

- Zulässige Anlagen

- Unbebaute Grundstücke müssen erschlossen und überbauungsreif sein

- Risikoverteilung und Beschränkungen:

- Baurechtsgrundstücke dürfen nur 20% des Immobilienbestandes ausmachen

- Hypothekarische Belastung darf maximal 50% des Verkehrswertes betragen

- Auch ausländische Immobilien (Voraussetzung: Beurteilungsmöglichkeit der Werthaltigkeit)

- Anteile an anderen Immobilienfonds2 oder an kotierten Immobiliengesellschaften (Begrenzung: maximal 25% der Fondsaktiven)

- Derivate Finanzinstrumente (nur zu Absicherungszwecken3 und falls mit der Anlagepolitik vereinbar)

- Ausgabe von Immobilienfondsanteilen

- Die Anzahl der neu auszugebenden Anteile muss nicht im voraus bestimmt werden / geplante Anzahl genügt

- Sacheinlagen

- Mit Zustimmung der Aufsichtsbehörde (Eidgenössische Bankenkommission EBK)

- Änderung des Fondsreglementes notwendig

- Schätzungsexperten

- Zwei natürliche Personen oder eine juristische Person

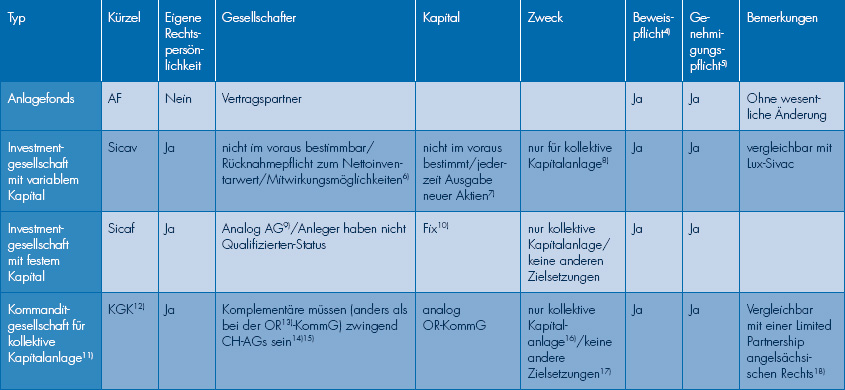

Erweiterung des Numerus clausus der möglichen Vehikelformen

Als Rahmengesetz regelt das KAG die rechtlichen Strukturen für die anerkannten kollektiven Kapitalanlagen. Das KAG sieht als Anlagegefässe bzw. Rechtsträger vor:

- den (vertraglichen) bisherigen Anlagefonds und neu

- die Investmentgesellschaft mit variablem Kapital (Sicav)

- die Investmentgesellschaft mit festem Kapital (Sicaf)

- die Kommanditgesellschaft für kollektive Kapitalanlagen

Der Real Estate Investment Trust (kurz REIT) fehlt leider auf der Liste der Kapitalanlagevehikel des Gesetzgebers.

Gesellschaftsrechtliche Charakteristika, Bewilligungs- und Genehmigungspflicht

Klicken Sie auf das Vorschaubild, um die Tabelle in voller Grösse darzustellen.

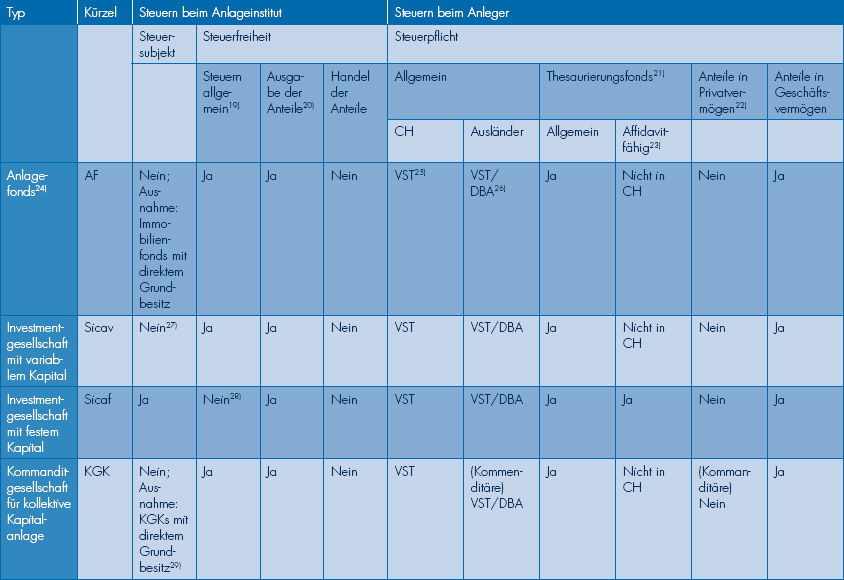

Steuerliche Charakteristika

Klicken Sie auf das Vorschaubild, um die Tabelle in voller Grösse darzustellen.

2 Das Zuger-System, welches bis Ende 1990 Gültigkeit hatte, war beinahe identisch mit dem zürcherischen, milderte aber die Doppelbelastung der Liegenschaftengewinne von buchführungspflichtigen Personen und Liegenschaftenhändlern dadurch, dass die auf Buchgewinnen erhobenen Kantons- und Gemeindesteuern an der kommunalen Grundstückgewinnsteuer angerechnet werden durften. Auf den 1. Januar 1991 wechselte der Kanton Zug auf das Zürcher System und per 1. Januar 2001 nun auf das St. Galler-System.

3 Früher konnte ein Steuerpflichtiger in einem Kanton ohne Grundsteuern Verluste seines Geschäftsbetriebes oder Verluste seiner anderen Grundstücke unbeschränkt mit Liegenschaftengewinnen verrechnen. Die direkte Verlustverrechnung war vor allem für professionelle Bauherren (Architekten, General-/Totalunternehmer, Investoren, Immobiliengesellschaften etc.) interessant.

4 Bewilligung für «Träger».

5 Genehmigung für «Produkt».

6 An der Generalversammlung und über die Einsitznahme im Verwaltungsrat (3 bis 7 Mitglieder).

7 Prinzip der Einheitsaktie (keine Partizipationsscheine, Genussscheine, Vorzugsaktien); echte nennwertlose Aktien; zwei Arten von Aktien möglich: Unternehmeraktien (immer Namenaktien) und Anlegeraktien; kein Bezugsrecht (Ausnahme Immobilien-Sicav).

8 Eignung für Immobilienanlagen: zurzeit noch nicht absehbar.

9 AG = Aktiengesellschaft.

10 Nicht an Schweizer Börse kotiert.

11 Vehikelform für Private-Equity-ähnliche Immobilienanlagen (vor KAG-Inkraftsetzung in der Rechtsform der gewöhnlichen KommG praktiziert).

12 KGK = Kommanditgesellschaft für kollektive Kapitalanlagen; Entstehung im Gegensatz zu OR-KommG erst mit Eintrag im Handelsregister; rechts- und parteifähige Personengesellschaft.

13 OR-KommG = allg., im schweizerischen Obligationenrecht geregelte Kommanditgesellschaft.

14 Ausschliesslich qualifizierte Anleger.

15 Das freiwillige Ausscheiden eines Gesellschafters hat die Auflösung zur Folge.

16 100% Immobilienallokation möglich.

17 Bau- und Immobilienprojekte sollen möglich sein.

18 Bewilligungspflicht für externe Vermögensverwalter.

19 Keine direkten Steuern und keine AHV.

20 Keine Emissionsabgabe.

21 Rückgabe der Fondsanteile: Der im Rücknahmepreis enthaltene Ertrag unterliegt der Verrechnungssteuer (VST); die Verrechnungssteuer kann zurückgefordert werden.

22 Vorbehalten bleibt eine Besteuerung als sog. «gewerbsmässiger Wertpapierhändler», sofern die Voraussetzungen gegeben sind; in der Botschaft hält der Bundesrat fest, dass eine Privatperson, die Anteile an Anlagefonds kauft oder verkauft, nicht allein aufgrund dieser Tatsache als gewerbsmässiger Wertpapierhändler betrachtet werden dürfe.

23 Fonds, bei denen der steuerbare Ertrag von Aktien voraussichtlich dauernd zu mindestens 80% aus ausländischen Quellen entstammen wird; die Eidg. Steuerverwaltung (EStV) erteilt auf Gesuch hin die Ermächtigung, die VST nicht abführen zu müssen, wenn eine Bankbestätigung (Affidavit) vorgelegt wird, der Ertrag sei an einen Ausländer ausbezahlt, überwiesen oder gutgeschrieben worden.

24 An dieser Stelle kann leider auf die Steuersituation der Fondsleitung und der Depotbank, insbesondere ob und in welchem Umfange die Dienstleistungen der Mwst unterliegen, nicht eingegangen werden.

25 Verrechnungssteuer/Verrechnungssteuer-Rückerstattung.

26 Doppelbesteuerungsabkommen.

27 Sicav sind zwar Rechts-, nicht aber Steuersubjekte (Gleichbehandlung wie vertragliche Anlagefonds).

28 Besteuerung wie Gesellschaft allg. Handelsrechts (Nachteil: Doppelbelastung durch Gewinnbesteuerung bei der Gesellschaft und Besteuerung der Dividende beim Gesellschafter).

29 Was die Ausnahme betrifft, geht die EStV davon aus, dass eine KGK wie ein Immobilienfonds mit direktem Grundbesitz besteuert werden kann, wenn sie beispielsweise ein Bauprojekt verfolgt, obwohl nur offene Fonds Immobilienfonds nach KAG sein können und mindestens zehn Grundstücke besitzenmüssen.

Vorbehalt / Disclaimer

Diese allgemeine Information erfolgt ohne jede Gewähr und ersetzt eine Individualberatung im konkreten Einzelfall nicht. Jede Handlung, die der Leser bzw. Nutzer aufgrund der vorstehenden allgemeinen Information vornimmt, geschieht von ihm ausschliesslich in eigenem Namen, auf eigene Rechnung und auf eigenes Risiko.

Urheber- und Verlagsrechte

Alle in dieser Web-Information veröffentlichten Beiträge sind urheberrechtlich geschützt. Das gilt auch für die veröffentlichten Gerichtsentscheide und Leitsätze, soweit sie von den Autoren oder den Redaktoren erarbeitet oder redigiert worden sind. Der Rechtschutz gilt auch gegenüber Datenbanken und ähnlichen Einrichtungen. Kein Teil dieser Web-Information darf ohne schriftliche Genehmigung des Verlages in irgendeiner Form – sämtliche technische und digitale Verfahren – reproduziert werden.